La Sécurité sociale est un service public qui assure la protection des citoyens français contre différents risques sociaux comme la maladie ou la vieillesse. Ce service leur permet de faire face à une diminution de leurs revenus ou à une augmentation de leurs dépenses de santé. Pour bénéficier des services publics, les assurés sociaux sont tenus de contribuer au système via des cotisations sociales.

Il s’agit d’un régime solidaire car les cotisations sont déterminées en fonction des revenus et les prestations sont versées selon les besoins. Depuis sa création en 1945, la « Sécu » a contribué à améliorer la santé des Français. En effet, l’espérance de vie ne cesse d’augmenter. En conséquence, les pensions de retraite sont versées plus longtemps et les frais de santé liés à l’âge augmentent.

Pour maîtriser ses comptes, la Sécu a pris des mesures afin d’allonger la durée de cotisations et mieux prévenir les maladies grâce aux vaccins et aux dépistages.

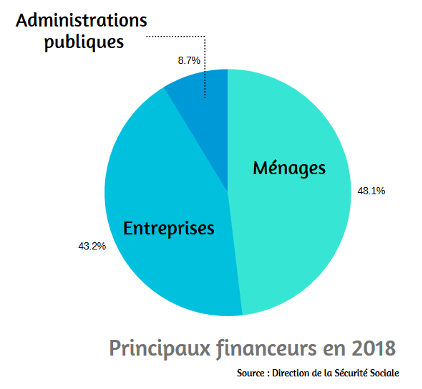

Comment est financée la Sécurité sociale ?

Ce sont les cotisations sociales des employeurs et des salariés, la Contribution Sociale Généralisée (CSG) ainsi que les diverses contributions et taxes qui constituent les recettes de la Sécu.

Quelles sont les dépenses de la Sécurité sociale ?

Notre système de protection sociale est divisé en 5 branches gérées par des caisses distinctes :

- La branche maladie, gérée par l’Assurance Maladie, prend en charge les frais d’hospitalisation, pharmaceutiques et les consultations médicales.

- La branche accidents du travail indemnise également les maladies professionnelles. Elle relève également de l’Assurance Maladie.

- La branche retraite, géré par l’Assurance Retraite, s’occupe de l’inscription des revenus pour l’attribution des pensions.

- La branche famille, gérée par les Allocations familiales (CAF), est en charge des dépenses liées aux naissances, gardes d’enfants, aides à l’éducation et au logement.

- Enfin, la 5ème branche est dédiée au recouvrement des cotisations et contributions et à la gestion de la trésorerie. L’organisme gestionnaire est l’URSSAF.

Comment la sécu est-elle organisée ?

Il existe plusieurs régimes auxquels sont rattachées différentes catégories d’assurés sociaux :

- Le régime général pour les personnes salariées, inactives, indépendantes ou exerçant une profession libérale. Ce régime représente 80 % des charges de la Sécurité sociale.

- Le régime agricole pour les salariés et exploitants agricoles

- Les régimes spécifiques pour certaines professions, comme les fonctionnaires ou les employés de la RATP.

- Le régime local pour les salariés qui exercent leur activité dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, indépendamment du lieu d’implantation du siège de leur entreprise.

Bon à savoir : Ne pas confondre l’Assurance Maladie et Sécurité sociale. En effet, la Sécurité sociale englobe les 5 branches alors que l’Assurance Maladie est l’une de ses branches, consacrée à la prise en charge des frais de santé.

Qu’est-ce que le plafond de la sécurité sociale (pss) ?

Il s’agit d’une donnée de référence utilisée par la Sécu pour calculer le montant maximal de certaines prestations, comme les indemnités journalières en cas de maladie ou les pensions d’invalidité.

Pour les employeurs, le PSS sert de base pour calculer certaines cotisations sociales dites « plafonnées ». C’est le cas notamment de la cotisation vieillesse qui se calcule uniquement sur la part du salaire inférieure au plafond de la sécurité sociale.

À l’inverse, pour les cotisations déplafonnées, l’intégralité de la rémunération est prise en compte pour déterminer le montant prélevé.

Le PSS se calcule sur différentes bases : journalière, hebdomadaire, mensuelle, trimestrielle ou annuelle. Ainsi, le PMSS (plafond mensuel de la Sécurité sociale) est fixé à 3 666 € depuis le 01/01/2023. Le plafond annuel, dit PASS, est ainsi de 43 992 €, ce qui représente une augmentation de 6,9% par rapport à 2022. Son montant est réévalué chaque année selon l’évolution des salaires.

Pour aller plus loin : retrouvez notre article sur la base de remboursement de la Sécurité sociale pour mieux comprendre la prise en charge de vos frais de santé.

Comment est géré le budget de la Sécurité sociale ?

Les recettes et les dépenses des différents régimes sont analysées par la Commission des Comptes de la Sécurité sociale (CCSS). Cet organisme publie des rapports chaque année en vue de la préparation du projet de loi de financement de la sécurité Sociale, dit PLFSS.

Le saviez-vous ? Le budget géré par la Sécurité sociale est 1.5 fois plus élevé que celui de l’Etat ! Avec 65 millions d’assurés, ce sont 470 milliards d’euros de prestations qui sont versées chaque année.

A quoi sert la loi de financement de la Sécurité sociale ?

Cette loi sert à déterminer les conditions nécessaires à l’équilibre financier des régimes de Sécurité sociale. L’objectif est de maitriser les dépenses sociales et de santé.

Bon à savoir : La loi de Financement de la Sécurité sociale, contrairement à la loi de Finances votée au même moment, n’a aucune portée sur le budget de l’État. Entre autres, cela signifie que le Parlement peut évaluer les dépenses de la Sécu mais en aucun cas les limiter.

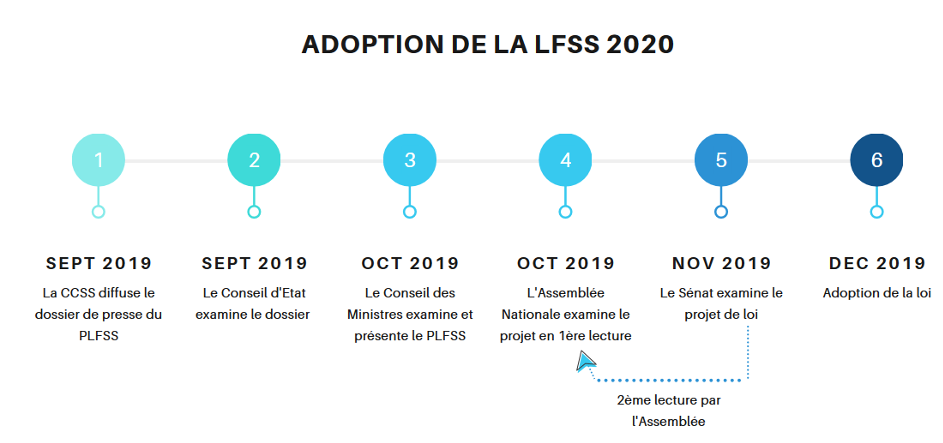

Comment la loi de financement de la Sécu 2020 a-t-elle été adoptée ?

Quelles sont les mesures phares de la LFSS 2020 ?

- Encourager et valoriser le travail avec notamment la reconduction de la prime exceptionnelle exonérée d’impôts et la modernisation du régime d’invalidité

- Simplifier les démarches des employeurs en unifiant les procédures de recouvrement social

- Soutenir les familles monoparentales grâce au service public de versement des pensions alimentaires

- Renforcer l’accès aux soins dans tous les territoires en encourageant l’installation des médecins dans les déserts médicaux et en proposant des solutions d’hébergement pour les femmes enceintes résidant loin d’une maternité

- Prévenir, soutenir et accompagner la perte d’autonomie avec le congé pour le proche aidant et l’investissement dans les structures d’accueil

- Revaloriser les prestations sociales notamment les retraites inférieures à 2000 € et les minimas sociaux comme le minimum vieillesse et l’allocation aux adultes handicapés (AAH)

RDV sur le site internet de la Sécurité sociale pour plus d’informations.

Sécurité sociale : quelles sont les nouvelles mesures appliquées en 2022 et en 2023 ?

Sécurité sociale : les évolutions en 2023

Chaque année, de nouvelles mesures voient le jour pour améliorer la santé des Français. Ainsi, en 2023, la mise en place de plusieurs nouvelles mesures est de vigueur :

- Attribution automatique de la complémentaire santé solidaire aux nouveaux bénéficiaires du RSA ;

- Intégration automatique du dispositif de ressources mensuelles (DRM) ;

- Mise en place du dispositif « Mon Psy Santé » afin d’améliorer la santé mentale des citoyens (jusqu’à 8 séances gratuites) ;

- Gratuité de la contraception jusqu’à 26 ans ;

- Mise en place du forfait patient urgences (forfait FPU) ;

- Revalorisation du plafond des indemnités journalières ;

- Évolution de l’âge limite des ayants droit qui relèvent du régime local d’Alsace-Moselle (24 ans vs 20 ans jusqu’alors).

Plafond de la Sécurité sociale en 2022 et 2023

Le plafond de la Sécurité sociale change chaque année, notamment selon l’évolution du Smic. Ainsi, le calcul de certaines charges sociales, d’une partie de l’assurance vieillesse et des indemnités journalières évolue lui aussi. En complément, le plafond de la Sécurité sociale agit également sur vos remboursements perçus par votre complémentaire santé, puisqu’elle fixe la prise en charge de certaines prestations d’après le PSS.

Entre 2021 et 2022, le PSS est resté inchangé, à savoir, un plafond mensuel de 3 428€. En 2023 par rapport à 2022, le plafond a connu une évolution de 6,9%, soit, un plafond mensuel de 3 666€.

Le saviez-vous ? Pour faciliter l’accès à vos données médicales conservées par les professionnels de santé, vous pouvez facilement demander votre dossier médical. Découvrez les démarches pour récupérer votre propre dossier médical ou celui d’un proche dans notre article dédié.

Quel lien entre la Sécurité sociale et les complémentaires santé ?

La Sécurité sociale ne prend pas à sa charge 100% des dépenses santé, tout comme elle n’intervient pas sur l’ensemble des prestations et actes médicaux. C’est le cas notamment des dépassements d’honoraires pratiqués par certains médecins.

Pour compléter la prise en charge de la Sécurité sociale, ce sont les complémentaires santé qui vont intervenir. Le remboursement des complémentaires intervient quelques jours après la prise en charge de l’Assurance maladie, de façon automatique si la télétransmission est activée entre les deux organismes. Pour les prestations sur lesquelles la Sécurité sociale n’intervient pas, il suffit de transmettre vos factures d’honoraires à votre mutuelle.

Zoom sur les dépassements d’honoraires

Les dépassements d’honoraires concernent les médecins (généralistes, spécialistes) qui pratiquent des tarifs qui vont au-delà du tarif de convention fixée par la Sécurité sociale. Ainsi, l’Assurance maladie n’intervient aucunement sur le remboursement des dépassements d’honoraires.

Les médecins conventionnés de secteur 1 signent un accord avec la Sécurité sociale et ne pratiquent pas de dépassements. Ainsi, sont concernés les professionnels de santé dits de secteur 2 et 3.

Retrouvez notre article complet sur les dépassements d’honoraires et découvrez comment se faire rembourser.

Encadrement des dépassements d’honoraires des médecins : CAS, OPTAM, OPTAM-co

La Sécurité sociale prévoit depuis de nombreuses années un dispositif de limitation des dépassements d’honoraires. Anciennement nommé CAS (Contrat d’Accès aux Soins) l’appellation a été remplacée par OPTAM (Option de Pratique Tarifaire Maîtrisée) et l’OPTAM-co (à destination des médecins spécialisés en chirurgie et en gynécologie obstétrique).

Non obligatoire pour les professionnels de santé, les médecins de secteur 2 qui font le choix d’y adhérer s’engagent à respecter cet accord tarifaire auprès de leur patientèle. Objectif : faciliter l’accès aux soins des patients, mais aussi maîtriser les remboursements perçus par l’Assurance maladie et les organismes de mutuelle.

Réforme du 100% Santé : faciliter l’accès aux soins de qualité des Français

Qu’est-ce que la réforme du 100% Santé ?

Entre 2019 et 2021, le gouvernement a mis progressivement en place la réforme du 100% Santé. Son Objectif ? Améliorer l’accès aux soins de qualité des Français et réduire les renoncements aux soins, sur 3 postes de santé en particulier : l’optique, le dentaire et les appareils auditifs.

En développant des paniers de soins dits « 100% Santé », cette réforme offre un remboursement intégral sur des équipements tels que des montures, des verres, des aides auditives, des couronnes, des inlays core, etc. Ce remboursement intégral est pris en charge par la Sécurité sociale et votre complémentaire santé.

Audioprothèse : retrouvez les équipements de catégorie I et II concernés par les paniers du 100% Santé pour mieux comprendre la prise en charge sur vos équipements auditifs.

Comment bénéficier d’une bonne prise en charge sur les paniers du 100% Santé ?

Les complémentaires santé Mutuelle2santé sont compatibles avec les offres du 100% Santé (contrat solidaire). C’est notamment le cas de notre offre qui est une excellente alternative pour les personnes souhaitant s’assurer seules, avec notamment :

- Une cotisation abordable, dédiée aux besoins des personnes seules qui souhaitent une bonne couverture sur les soins courants ;

- Une excellente prise en charge en cas d’hospitalisation ;

- Une prise en charge modulable sur les postes optiques et dentaires (3 niveaux de garanties proposés) afin de personnaliser votre contrat santé ;

- Carte de Tiers payant et attestations embarqués depuis l’application mobile.

En plus de la prise en charge sur des garanties essentielles, sa compatibilité avec les paniers du 100% Santé augmente de facto la couverture santé des assurés.

Articles similaires :

Les autres catégories :